- Od października br. obowiązują wyższe kwoty wolne w podatku od spadków i darowizn.

- Z korzyścią dla podatników zmieniła się też skala podatkowa, tzn. wzrosły przedziały, do których stosuje się poszczególne stawki.

- Osoby najbliżej spokrewnione, jeśli spełnią określone warunki, są nadal z podatku zwolnione.

Podatek od spadków i darowizn (SD) muszą zapłacić osoby, które nabyły majątek m.in. w drodze dziedziczenia lub darowizny. Do jego zapłacenia są zobowiązane wyłącznie wtedy, gdy wartość majątku przekroczy tzw. kwotę wolną od podatku dla spadków i darowizn. Wysokość tej kwoty uzależniona jest od stopnia pokrewieństwa ze spadkodawcą, co prowadzi do wyróżnienia trzech grupy podatkowych:

- grupa I - małżonek, zstępni (np.: dzieci, wnuki), wstępni (np.: rodzice, dziadkowie), pasierb, zięć, synowa, rodzeństwo, ojczym, macocha i teściowie;

- grupa II - zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych;

- grupa III - inni nabywcy.

Zmiany w podatku od spadków i darowizn

Z dniem 13 października 2022 roku weszło w życie nowe Rozporządzenie Ministra Finansów, w którym podwyższone zostały kwoty wolne oraz zmienione przedziały skali podatkowej. Wzrost wyniósł 8,27 %.

Przepisy tego rozporządzenia dotyczą przypadków, "w których obowiązek podatkowy powstał od 13 października 2022 r., obejmując m.in. darowizny otrzymane od tego dnia, albo spadki, których nabycie sąd lub notariusz potwierdził po 12 października 2022 r."

W efekcie zmian podwyższone zostały kwoty wolne dla darowizn przeznaczanych przez obdarowanych na określone w ustawie cele mieszkaniowe. Chodzi tu o zwolnienia od podatku darowizn otrzymanych przez osobę zaliczoną do I grupy podatkowej. Kwoty wolne wynoszą teraz:

- 10 434 zł zamiast dotychczasowych 9 637 zł do – limit od jednego darczyńcy,

- 20 868 zł zamiast dotychczasowych 19 274 zł – limit od wielu darczyńców łącznie w okresie 5 lat od daty pierwszej darowizny.

Ważne jest, aby darowizny obdarowany przeznaczył w okresie 12 miesięcy od dnia ich otrzymania na wkład budowlany lub mieszkaniowy do spółdzielni, budowę domu jednorodzinnego, nabycie lokalu mieszkalnego stanowiącego odrębną nieruchomość albo spłatę zabezpieczonego hipoteką kredytu mieszkaniowego wraz z odsetkami.

Z korzyścią dla podatników wzrosły również kwoty niepodlegające opodatkowaniu podatkiem od spadków i darowizn (kwoty wolne od podatku). Od 13 października 2022 r. wynoszą one:

- 10 434 zł (zamiast 9 637 zł) w I grupie podatkowej,

- 7 878 zł w (zamiast 7 276 zł) w II grupie podatkowej,

- 5 308 zł w (zamiast 4 902 zł) w III grupie podatkowej.

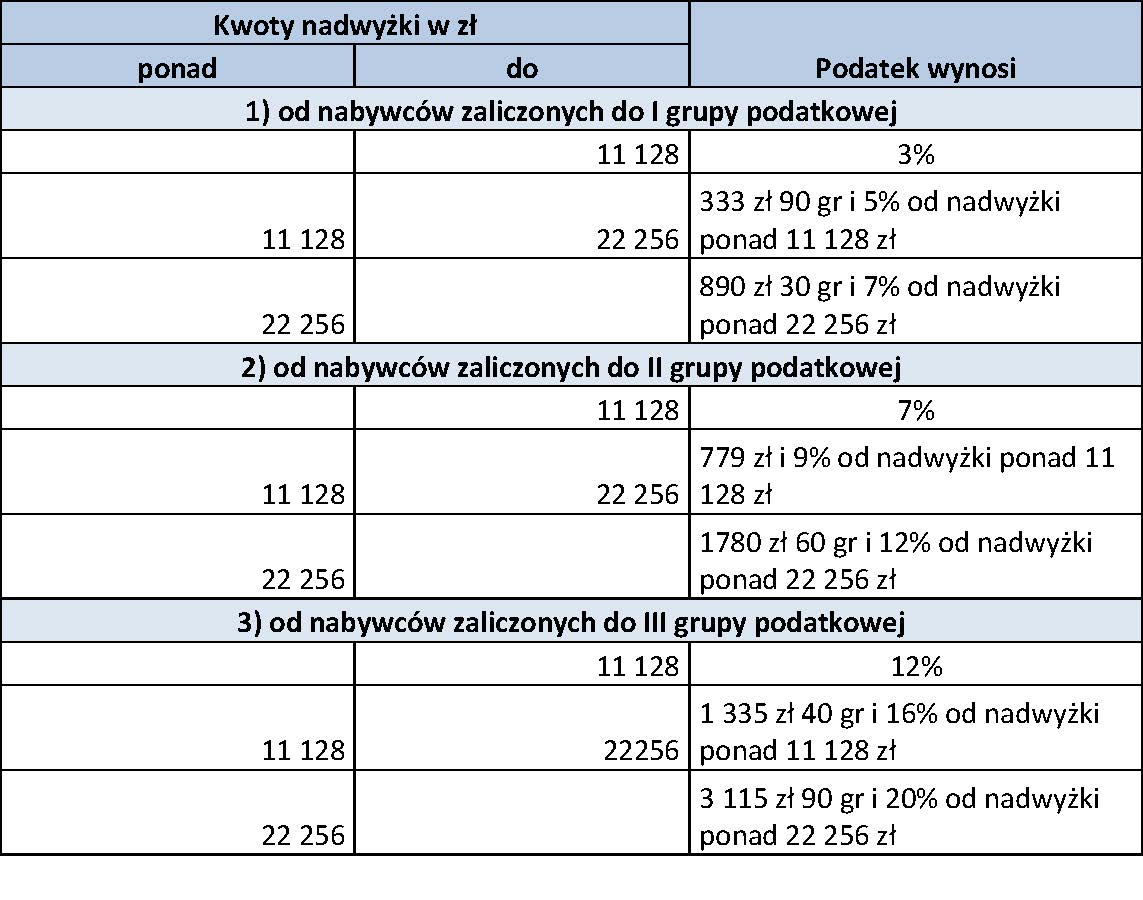

Zgodnie z Rozporządzenie Ministra Finansów z 10 października 2022 r. zmieniła się też skala podatkowa, tzn. wzrosły przedziały, do których stosuje się poszczególne stawki podatków. Podatek oblicza się od nadwyżki podstawy opodatkowania ponad kwotę wolną od podatku, według następującej skali:

Kto nie płaci podatku od spadków i darowizn?

Z obowiązku płacenia podatku zwolnione są spadki i darowizny pomiędzy osobami najbliżej spokrewnionymi. Do osób korzystających z tego zwolnienia, tzw. zerowej grupy podatkowej zaliczają się: małżonkowie, zstępni (dzieci, wnuki, prawnuki), wstępni (rodzice, dziadkowie), pasierbowie, rodzeństwo, ojczym oraz macocha

W przypadku „0" grupy podatkowej wszystkie darowizny, bez względu na ich wartość, mogą być zwolnione z opodatkowania. Wymaga to jednak ich zgłoszenia właściwemu naczelnikowi urzędu skarbowego w terminie 6 miesięcy od dnia powstania obowiązku podatkowego na druku SD-Z2. Ponadto, należy otrzymane środki udokumentować dowodem przekazania na rachunek płatniczy nabywcy albo jego rachunek prowadzony w spółdzielczej kasie oszczędnościowo-kredytowej lub przekazem pocztowym.

Obowiązek zgłoszenia powstaje po przekroczeniu kwoty wolnej od podatku, która dla grupy 1 (w tym grupy 0) wynosi 10 434 zł.

Należy pamiętać, iż w kontekście kwoty wolnej od podatku liczona jest przy tym nie tylko wartość pojedynczych spadków lub darowizn. Liczona jest suma środków przekazanych od tej samej osoby w ciągu pięciu ostatnich lat.

Wizyta w urzędzie skarbowym

Mimo, iż formularze podatkowe: SD-3 i załącznik SD-3/A oraz SD-2 i SD-Z2 dostępne są na stronie podatki.gov.pl jako formularze online w usłudze e-Deklaracje, a opłaty podatku można dokonać za pośrednictwem e-Urzędu Skarbowego to nadal wielu podatników decyduje się na przyjście do urzędu skarbowego, aby papierowo złożyć deklarację lub zasięgnąć informacji o zasadach rozliczeń spadków i darowizn.

Pamiętajmy, że w takich przypadkach konieczne jest umówienie wizyty w urzędzie skarbowym. Najprościej zrobić to przez internet za pomocą elektronicznego formularza, dostępnego na stronie podatki.gov.pl. Usługa pozwoli podatnikowi zaplanować spotkania w dogodnych dla niego terminie i godzinie, przez co zwiększy komfort i bezpieczeństwo oraz pozwoli załatwić sprawę bez czekania w kolejce.